Nach einem langen Arbeitsleben den Ruhestand genießen. Das wünscht sich Jeder. Da ist es nicht verwunderlich, dass gerade die Rente mit 63 für viele Menschen so attraktiv ist. Früher in Rente gehen ohne Abschläge? Ja, das ist unter einigen Voraussetzungen möglich. Grundsätzlich gilt es dabei Einiges zu beachten. Entscheidend sind, neben der Anzahl der Versicherungsjahre bei der deutschen Rentenversicherung, noch weitere Punkte. Diese Voraussetzungen und nützliche Tipps zeigen wir hier auf.

Rente mit 63 – Die rechtlichen Voraussetzungen

Zunächst ist entscheidend, wann Sie geboren worden sind und wie viele Jahre sie als Versicherter bei der deutschen Rentenversicherung eingezahlt haben. Hier spricht man von den Beitragsjahren. Für alle Diejenigen, die nach 1964 geboren worden sind, beträgt beispielsweise das reguläre Renteneintrittsalter 67 Jahre. Seit dem Jahr 2012 wird dieses Eintrittsalter in Stufen angepasst.

Die Rente mit 63 nach 35 Beitragsjahren

Bei der Berechnung der Rentenhöhe wird neben dem Geburtsjahr zudem unterschieden zwischen der Rente nach 35 Beitragsjahren und der Rente nach 45 Beitragsjahren. Es ist also entscheidend wann Sie geboren worden sind und wie viele Jahre sie in die gesetzliche Rente eingezahlt haben.

Wenn Sie 35 Jahre in die Rentenkasse eingezahlt haben

Sie haben 35 Jahre eingezahlt, bzw. anrechenbare Zeiten, und möchten in den Ruhestand gehen? Dann entscheidet ihr Geburtsjahr ab wann Sie ohne Abschläge die Rente beziehen können. Alle Versicherte, deren Geburtsjahr bis einschließlich 1963 ist, können bereits vor ihrem 67. Geburtstag ohne Abschläge in Anspruch nehmen.

Wenn Sie allerdings zu den Geburtsjahrgängen 1964 oder später gehören, können Sie erst ab dem Alter von 67 Jahren die volle Rente ohne Abschläge erhalten.

Sie haben dennoch die Möglichkeit auch ab 63 in Rente zu gehen. Allerdings würden Sie dann bis zu 14,40 % weniger Rente erhalten. Da für jeden Monat, den sie vorzeitig den Ruhestand beginnen, ihnen 0,3 Prozent von der Rente abgezogen werden, kommt dieser hohe Abschlag bei der Frührente zustande. Wichtig ist hier, dass die geringere Rentenhöhe dauerhaft bleibt. Also auch nach dem 67.Geburtstag.

35 Beitragsjahre – Was wird alles berücksichtigt?

Kurz zusammengefasst: Man addiert alle Monate, in denen Sie in der Vergangenheit bei der gesetzlichen Rentenversicherung versichert sind. Das müssen nicht nur die Zeiten sein, in denen Sie als Angestellter in die Rente eingezahlt haben. Die Folgende Liste zeigt, was alles in die Berechnung einfließen kann.

Zeiten zur Berechnung der Beitragsjahre:

- Beiträge aus einer Beschäftigung oder selbstständiger Tätigkeit

- Unter bestimmten Voraussetzungen: Monate mit Bezug von Krankengeld, Arbeitslosengeld

- Unter bestimmten Voraussetzungen: ALG2 und Übergangsgeld im Zeitraum 01/2005 bis 12/2010

- Freiwillige Beiträge

- Kindererziehungszeiten (die ersten 2,5 bzw. 3 Lebensjahre des Kindes)

- Zeiten für häusliche Pflege (jedoch nicht erwerbsmäßig)

- Bei einer Scheidung: die Zeiten aus dem Versorgungsausgleich

- Beiträge aus Minijobs

- Zeiten durch Rentensplitting

- Anrechnungszeiten: zum Beispiel Schwangerschaft, Arbeitslosigkeit, Studium, Ausbildung etc.

- Weitere Ersatzzeiten

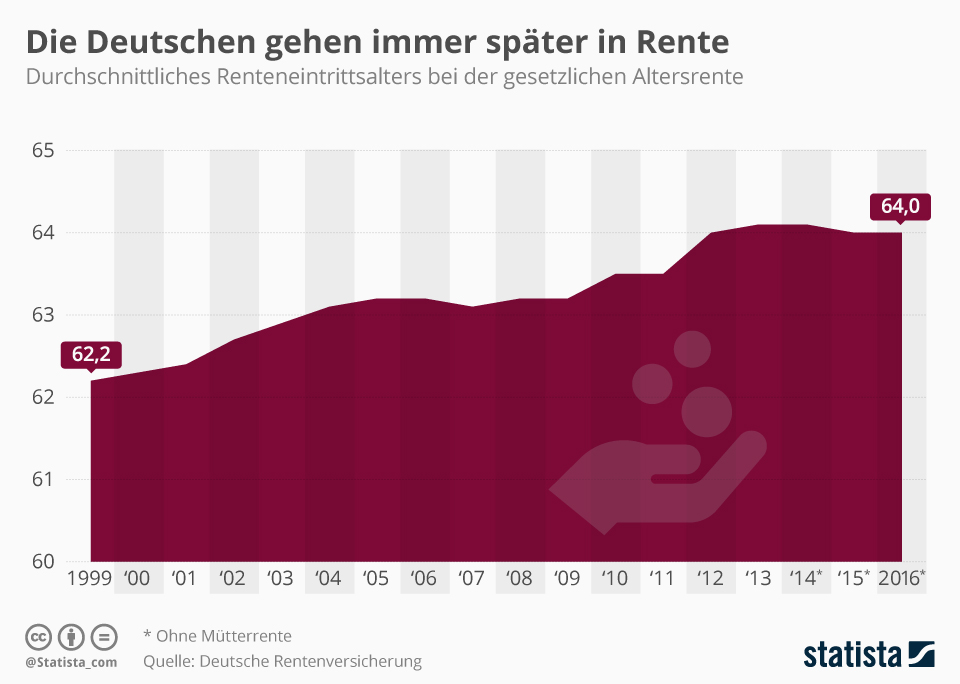

Wenn Sie vor 1964 geboren worden sind und 35 Beitragsjahre gesammelt haben, können Sie folglich ohne Abschläge bereits vor 67 ihre Altersrente beziehen. Wenn Sie 1964 oder später geboren wurden, können Sie zwar ab 63 in Rente gehen, allerdings in der Regel mit Abschlägen. Um das zu verhindern, lohnt sich der Blick auf die Rente nach 45 Beitragsjahren im folgenden Abschnitt.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Rente mit 63 nach 45 Beitragsjahren

Wenn Sie im Laufe ihres Lebens 45 Beitragsjahre bei der deutschen Rentenversicherung aufweisen können, steht Ihnen die sogenannte Altersrente für besonders langjährig Versicherte zu. Sie können somit generell früher in Rente gehen.

Allerdings gibt es auch hier wieder einiges zu beachten. Der Name „Rente mit 63“ kommt daher, dass im Rahmen der Einführung alle Beitragszahler, die in den Jahren vor 1953 geboren wurden in Rente gehen konnten ohne Abschläge fürchten zu müssen. Wie bereits erwähnt, wird das Rentenalter stufenweise angehoben. Daher erfolgt auch eine Verschiebung des Renteneintrittsalters.

Wenn Sie zwischen 1953 und 1963 geboren wurden, empfiehlt sich der Rentenbeginn und Rentenhöhenrechner der deutschen Rentenversicherung zur Ermittlung ihres Renteneintrittsalters. Sie sind nach 1963 geboren? Dann haben Sie üblicherweise einen Anspruch auf einen Rentenbeginn mit 65 Jahren. Folglich müssen also nicht zwangsläufig bis 67 arbeiten. Welche Möglichkeiten es gibt bereits früher in Rente zu gehen, zeigen wir mit unseren Tipps in diesem Artikel.

Wer die sogenannte Rente mit 63 in Anspruch nehmen möchte, muss also 45 Beitragsjahre vorweisen. Beitragsjahre sind die Zeiten, in denen der Versicherte Beiträge zur Rentenversicherung gezahlt hat. Das bedeutet nicht, dass zwingend 45 Jahre in einem Angestellten-Verhältnis notwendig sind.

Die Rente ab 63 im Video einfach erklärt:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenRente mit 63 bei Arbeitslosigkeit

Viele Menschen machen sich aufgrund der wirtschaftlichen Folgen der Corona-Pandemie, dem Anstieg der Kurzarbeit und den unsicheren Folgen Sorgen, ob Sie als ältere Arbeitnehmer möglicherweise ihren Arbeitsplatz verlieren. Da stellt sich gerade für ältere Arbeitnehmer die Frage, ob die Arbeitslosigkeit negative Folgen auf die nahende Rente haben wird.

Wie wirkt sich also die Arbeitslosigkeit auf die Rentenhöhe aus? Und wird sie bei der Berechnung der Beitragsjahre der Versicherten berücksichtigt? Für wen gibt es die Möglichkeit früher in Rente zu gehen und die Arbeitslosigkeit zu vermeiden?

Sofern die Arbeitslosigkeit droht oder bereits eingetreten ist, sollten Sie zunächst wissen welche Voraussetzungen sie für die Altersrente erfüllen und welche Rahmenbedingungen für Sie gelten. Zunächst muss geklärt werden, welche Zeiten von Arbeitslosigkeit bei der Rente berücksichtigt werden und wie sich die Arbeitslosigkeit auf die Rentenhöhe auswirkt.

Arbeitslosengeld 1 und die Rente

Wenn Sie arbeitslos sind und von der Agentur für Arbeit Arbeitslosengeld 1 erhalten, sind Sie in der Regel ebenfalls in der gesetzlichen Rentenversicherung weiterhin pflichtversichert. Das bedeutet, dass die Arbeitsagentur für Sie ihren Beitrag zu ihrer Rentenversicherung zahlen wird. Hier ist jedoch wichtig zu beachten, dass Sie in dem Jahr vor Beginn ihrer Arbeitslosigkeit zumindest für eine kurze Zeit rentenversicherungspflichtig waren und in die gesetzliche Rentenversicherung eingezahlt haben.

Wenn das nicht der Fall ist und Sie keine Beiträge in die gesetzliche Rentenversicherung eingezahlt haben, können Sie jedoch bei der Arge aktiv beantragen, dass während des Bezugs von Arbeitslosengeld1 Rentenversicherungspflicht für Sie gelten soll. Die Agentur für Arbeit übernimmt dann die Beiträge für die Pflichtversicherung für Sie und führt diese an die gesetzliche Rentenversicherung ab.

Der Beitrag, den die Arbeitsagentur für Sie in die Rentenversicherung einzahlt, erhöht somit ihre zukünftige Rente. Jedoch nicht in der Höhe, wie vor dem Leistungsbezug. Die Höhe des Beitrags, der für Sie in die Rentenversicherung eingezahlt wird, richtet sich nach ihrem letzten Bruttoarbeitsentgeld. Von diesem Arbeitsentgeld werden aber nur 80 % berücksichtigt und anhand dieses Teils der Pflichtbeitrag in die Rentenversicherung ermittelt.

Sie zahlen also als Pflichtversicherter während ihrer Arbeitslosigkeit weiter in ihre Rentenversicherung ein und erhöhen ihre zukünftige Rente.

Die Zeit in der Sie einen Anspruch auf Arbeitslosengeld haben, wird ebenfalls als Beitragszeit bei der Berechnung der Beitragsjahre für ihre zukünftige Altersrente berücksichtigt. Wenn sie in ihrem Berufsleben mehrfach Arbeitslosengeld1 beansprucht haben, so werden diese Zeiten auch in ihre Beitragsjahre für ihre Altersrente einfließen. Das ist natürlich für Sie sehr positiv. Allerdings müssen Sie beachten, dass der Bezug von Arbeitslosengeld1 in den letzten 2 Jahren vor Rentenbeginn eine Ausnahme darstellt. Diese 2 Jahre werden nicht den Pflichtbeitragsjahren hinzugerechnet.

In diesem Fall ist wiederum die einzige Ausnahme, wenn Sie aufgrund einer Insolvenz oder Einstellung des Geschäftsbetriebes ihres Arbeitgebers arbeitslos geworden sind.

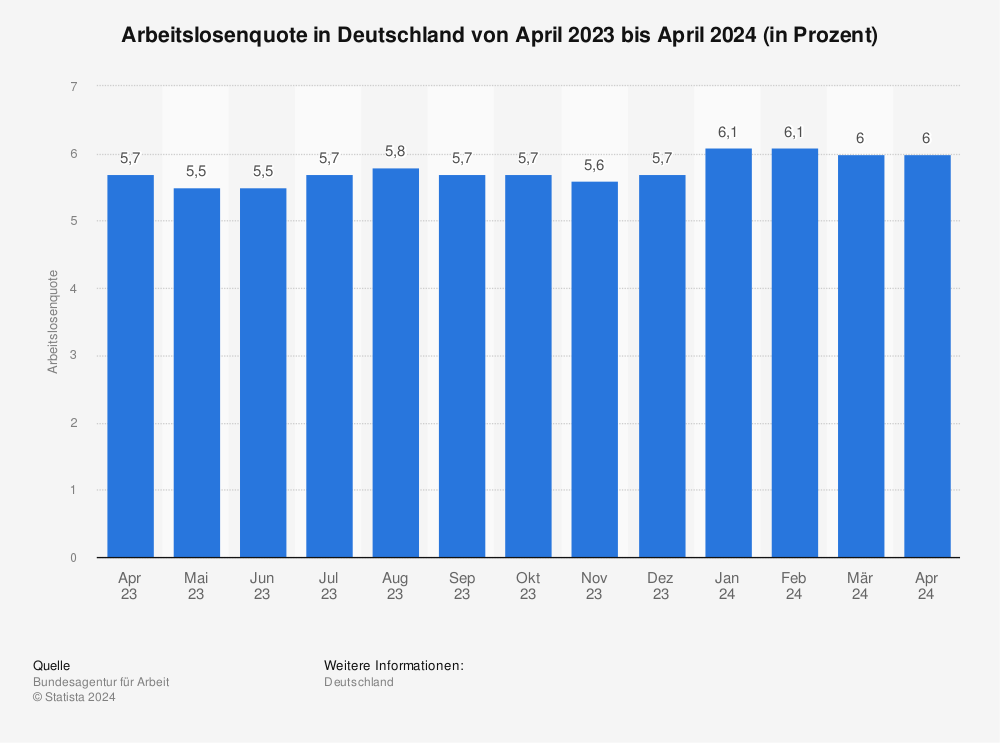

Wenn Sie die Rente mit 63 nach 45 Beitragsjahren anstreben, zählen die Zeiten der Arbeitslosigkeit zu ihren Beitragsjahren. Lediglich die letzten 2 Jahre vor Rentenbeginn fließen nicht mit ein, wenn Sie in dieser Zeit arbeitslos sind.

Mehr Statistiken finden Sie bei Statista

Arbeitslosengeld 2 und die Rente

Im Gegensatz zum Arbeitslosengeld 1 wird beim Bezug von Arbeitslosengeld 2 seit dem Jahr 2011 für den Versicherten kein Beitrag zur gesetzlichen Rentenversicherung gezahlt. Sofern Sie seit diesem Zeitpunkt Hartz 4 bzw. Arbeitslosengeld 2 beziehen oder bezogen haben, bekommen Sie jedoch gegebenenfalls eine sogenannte Anrechnungszeit ohne Bewertung.

Die Alternative zur Rente mit 63 – Früher in Rente mit Schwerbehinderung (GdB 50)

Wenn Sie nun die Voraussetzungen für einen früheren Ruhestand mit der Rente mit 63 nach 45 Beitragsjahren nicht erfüllen, können andere Alternativen Ihnen den Weg in den früheren Ruhestand ermöglichen. So gibt es die Möglichkeit aufgrund einer Behinderung vorzeitig in den Ruhestand gehen zu können. Entscheidend ist hier der Grad der Behinderung. Ab einer nachgewiesenen Behinderung mit dem Grad 50 und höher können Sie entsprechend ihres Geburtsjahres früher in Rente gehen. Voraussetzung ist hierbei, dass Sie 35 Beitragsjahre als Versicherter bei der Rentenversicherung aufzeigen können.

Wenn Sie beispielsweise vor dem Jahr 1952 geboren wurden, lag ihr Renteneintrittsalter mit einem Grad der Behinderung von mindestens 50% bei 63 Jahren. Für die Jahrgänge zwischen 1952 und 1963 wird die Altersgrenze nun in Stufen angehoben. Über die Schwerbehinderung besteht somit die Möglichkeit vorzeitig ohne Abschläge in den Ruhestand gehen zu können.

Wie Sie einen Antrag auf Schwerbehinderung stellen und welche zusätzlichen Vorteile Sie haben, erfahren Sie in unserem Artikel GdB Antrag – Schwerbehindertenausweis beantragen.

Wenn Sie später geboren worden sind, können Sie ab 65 in Rente gehen. Sie haben allerdings auch dann die Möglichkeit mit Abschlägen vorzeitig in den Ruhestand zu gehen. Es lohnt sich daher genau nachzurechnen. Schließlich gibt es auch Freigrenzen für den Hinzuverdienst als Rentner. da kann es lukrativ sein kleine Abschläge in Kauf zu nehmen und dafür die Freigrenzen für Nebentätigkeiten auszuschöpfen.

Umfassende Informationen und Auskünfte erhalten sie auf dem Informationsportal Deutsche Rentenversicherung.