Zum 17. März 2026 hat die Schufa nach vielen Jahren ihr gesamtes Bewertungssystem grundlegend reformiert. Für Sie als Verbraucher bedeutet der neue Schufa-Score 2026 endlich das Ende der ungewissen „Blackbox“. Gerade wenn Sie eine Wohnung suchen oder einen Ratenkredit für eine größere Anschaffung planen, schafft diese Neuerung wertvolle Sicherheit.

Anstelle des alten undurchsichtigen Prozentwertes gilt nun ein transparentes Punktesystem. Erfahren Sie Schritt für Schritt, wie Sie Ihren neuen Schufa-Wert kostenlos abrufen und die Berechnung ganz einfach und transparent selbst nachvollziehen können.

Wichtigste Fakten auf einen Blick

Die 12 neuen Kriterien: So setzt sich Ihre Bonität nun zusammen

Viele Jahre lang war die genaue Berechnung Ihrer Zahlungsfähigkeit ein gut gehütetes Geheimnis. Ab sofort basiert Ihr persönlicher Wert auf exakt zwölf offengelegten Faktoren. Jeder dieser Faktoren bringt Ihnen eine bestimmte Anzahl an Punkten ein, die am Ende Ihren Gesamtscore von maximal 999 Punkten ergeben.

Das neue System ist für Menschen in der zweiten Lebenshälfte oft besonders vorteilhaft. Die Berechnung belohnt finanzielle Stabilität und eine lange Vertragshistorie massiv. Wenn Sie beispielsweise schon lange am selben Wohnort leben oder Ihrem Girokonto seit Jahrzehnten treu sind, sammeln Sie wertvolle Pluspunkte.

Damit Sie einen schnellen Überblick bekommen, haben wir die zwölf Kriterien für Sie übersichtlich zusammengefasst.

Die 12 Punkte-Kriterien im Detail

Hier sehen Sie transparent aufgeschlüsselt, wie sich Ihr neuer Score zusammensetzt und welche Faktoren Ihre Punktzahl nach oben (grün) oder unten (rot) korrigieren. Scrollen Sie in den Boxen einfach nach unten, um alle Werte zu sehen.

Zahlungsstörungen

Unbezahlte Rechnungen oder Kredite trotz Mahnung.Alter des ältesten Bankvertrags

Z.B. Ihr Girokonto oder Ratenkredit.Alter der ältesten Kreditkarte

Wie lange Sie diese bereits nutzen.Alter der aktuellen Adresse

Dauer am ununterbrochenen Wohnort.Alter des jüngsten Rahmenkredits

Z.B. Ihr Dispokredit bei der Bank.Anfragen & Abschlüsse Bankbereich

Für Girokonten & Kreditkarten (letzte 12 Mon.).Anfragen außerhalb des Bankbereichs

Z.B. von Versandhändlern, Mobilfunkanbietern oder Versicherern (letzte 12 Mon.).Aufgenommene Ratenkredite

Konsumkredite (letzte 12 Monate).Längste Restlaufzeit aller Ratenkredite

Wie lange Sie noch abbezahlen müssen.Kreditstatus

Der Status Ihrer Ratenkredite.Immobilienkredit

Laufender Immobilienkredit.Identitätsprüfung

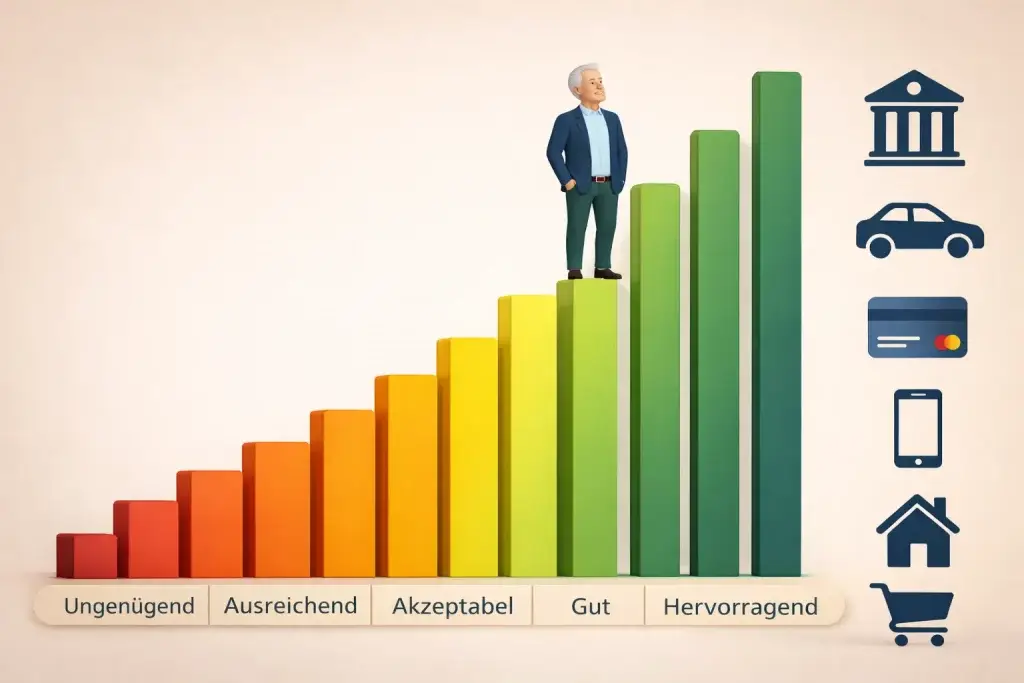

Vorliegen einer offiziellen Verifizierung.Die 5 Score-Klassen: Wo stehen Sie im Vergleich?

Ihr persönlicher SCHUFA-Score wird immer als Punktwert zwischen 100 und 999 ausgegeben. Dabei gilt das einfache Prinzip: Je höher die Zahl, desto besser ist Ihre Kreditwürdigkeit. Ein hoher Wert signalisiert den Banken, dass Sie Ihren Zahlungsverpflichtungen mit sehr hoher Wahrscheinlichkeit nachkommen werden.

Um diese nackten Zahlen greifbar zu machen, unterteilt die Schufa alle Verbraucher in fünf Score-Klassen:

| Score-Klasse | Punktwert | Bedeutung / Risiko | Verteilung |

|---|---|---|---|

| Hervorragend | 776 – 999 Punkte | Geringes Risiko für Zahlungsausfälle. | ca. 62% der Personen |

| Gut | 709 – 775 Punkte | Durchschnittliches Risiko für Ausfälle. | Rund 20% der Personen |

| Akzeptabel | 642 – 708 Punkte | Leicht erhöhtes Risiko für Ausfälle. | Rund 8% der Personen |

| Ausreichend | 100 – 641 Punkte | Erhöhtes bis deutlich erhöhtes Risiko. | Rund 2% der Personen |

| Ungenügend | Kein Score | Offene Zahlungsstörung vorliegend. | Circa 8% der Personen |

Was Sie über Ihre Einstufung wissen müssen:

- Hervorragend (776 bis 999 Punkte): Personen in dieser Klasse haben ein sehr geringes Risiko für Zahlungsausfälle und damit beste Chancen auf einen Bankkredit. Rund 62 Prozent der Bevölkerung in Deutschland gehören derzeit zu dieser Top-Klasse.

- Gut (709 bis 775 Punkte): Hier liegt ein durchschnittliches Risiko für Zahlungsausfälle vor. Die Chancen auf einen Kredit sind weiterhin gut. Rund 20 Prozent der Personen befinden sich in dieser Kategorie

- Akzeptabel (642 bis 708 Punkte): Im Vergleich zum Durchschnitt ist das Risiko für Zahlungsausfälle leicht erhöht. Dennoch bestehen durchaus Chancen auf eine Kreditbewilligung. Diese Klasse umfasst etwa 8 Prozent der Bevölkerung.

- Ausreichend (100 bis 641 Punkte): Diese Klasse spiegelt eine geringe Bonität mit einem deutlich erhöhten Ausfallrisiko wider. Eine Kreditvergabe durch Banken kann sich hier bereits schwierig gestalten. Betroffen sind hiervon rund 2 Prozent der Personen.

- Ungenügend (Zahlungsstörung): In dieser Klasse wird kein Punktwert ermittelt, da eine offene Zahlungsstörung vorliegt, beispielsweise weil Rechnungen trotz Mahnungen nicht bezahlt wurden. Auch Einträge aus dem Insolvenzregister können hierzu führen. Etwa 8 Prozent der Deutschen befinden sich derzeit in dieser Situation.

Wichtiger Hinweis: Der SCHUFA-Score ist für Banken ein wichtiger Baustein, aber sie prüfen gesetzlich vorgeschrieben immer weitere Faktoren wie regelmäßige Einkünfte, die Haushaltsrechnung oder Ihren Berufsstatus (z. B. angestellt oder verbeamtet).

Schritt für Schritt: So prüfen Sie Ihren Score ab sofort digital

Die Zeiten, in denen Sie Wochen auf einen Brief mit Ihrer Bonitätsauskunft warten mussten, sind endgültig vorbei. Die Schufa hat einen neuen digitalen Zugang geschaffen, der es Ihnen ermöglicht, Ihre Daten bequem von zu Hause aus abzurufen. Das ist nicht nur deutlich schneller, sondern in der Basisversion ab sofort auch vollkommen kostenfrei.

Sie haben die Wahl, ob Sie die Anmeldung über Ihren Computerbildschirm im Internet oder über Ihr Smartphone durchführen möchten. Besonders wichtig war den Entwicklern dabei die Sicherheit. Da es sich um Ihre sensibelsten Finanzdaten handelt, ist der Zugang streng geschützt.

Damit Sie genau wissen, was bei der Registrierung auf Sie zukommt, haben wir den Ablauf in drei einfachen Schritten für Sie zusammengefasst:

In 3 Schritten zu Ihrem neuen Account

Sobald Sie Ihren Account erfolgreich eingerichtet haben, profitieren Sie von der neuen Transparenz. Sie können nun vor jeder großen finanziellen Entscheidung in Ruhe prüfen, wie Ihre Bank Sie bewerten wird.

Sollten Sie veraltete Einträge oder Fehler entdecken, können Sie diese mit dem genauen Wissen aus Ihrem digitalen Konto viel gezielter klären lassen.

Das Ende der Blackbox: Warum die Schufa ihr System 2026 ändert

Viele Jahrzehnte lang galt der Berechnungsalgorithmus der Schufa als eines der bestgehüteten Geschäftsgeheimnisse. Verbraucher wussten nicht exakt, wie die alten Prozentwerte, die über Kredite oder Wohnungsvergaben entschieden, eigentlich zustande kamen. Das System glich einer „Blackbox“.

Der Druck auf Auskunfteien stieg in den letzten Jahren jedoch massiv an. Ein wegweisendes Urteil des Europäischen Gerichtshofs (EuGH, Az. C-634/21) zur automatisierten Entscheidungsfindung sowie ein weiteres Urteil vom Februar 2025 (Az. C-203/22) machten deutlich:

Verbraucher haben ein Recht darauf zu verstehen, wie Maschinen und Algorithmen über ihre wirtschaftliche Zukunft urteilen, und dürfen bei Nachfragen nicht länger mit dem Verweis auf Geschäftsgeheimnisse abgewiesen werden.

Mit der großen Reform im März 2026 hat die Schufa auf diese rechtlichen und gesellschaftlichen Entwicklungen reagiert. Das Ziel ist eine neue „Datensouveränität“. Sie als Verbraucher sollen die volle Kontrolle und das volle Verständnis über Ihre eigenen Daten zurückerlangen.

Um Ihnen die Tragweite dieser Reform zu verdeutlichen, haben wir das alte und das neue System hier noch einmal direkt gegenübergestellt:

Vorher vs. Nachher: Der Systemwechsel im Überblick

Das alte System (Bis 2025)

- Prozentwerte: Die Bewertung erfolgte in Prozent (z.B. 97,5%), was statistisch schwer zu greifen und oft unklar war.

- Branchenscores: Es gab einen Basisscore und sechs völlig unterschiedliche Branchenscores. Sie wussten nie genau, welchen Wert Ihre Bank sah.

- Geheime Kriterien: Die genaue Berechnung und Gewichtung der einzelnen Faktoren blieb das Geschäftsgeheimnis der Auskunftei.

Neuer Schufa Score (2026)

- Punkte statt Prozent: Der Score wird nun absolut transparent und klar verständlich auf einer Skala von 100 bis 999 Punkten angegeben.

- Ein universeller Wert: Die Branchenscores wurden abgeschafft. Der neue Score gilt einheitlich für Banken, Telekommunikation und Handel.

- 12 transparente Kriterien: Jeder Punkt ist durch zwölf klare Kriterien (wie z.B. Wohnortdauer oder Zahlungsstörungen) für Sie exakt nachvollziehbar.

Fazit: Ihre finanzielle Visitenkarte in neuem Glanz

Die Reform des Schufa-Scores ist ein echter Meilenstein für den Verbraucher. Gerade für Menschen, die mitten im Leben stehen, bietet das neue, transparente Punktesystem enorme Vorteile: Langjährige Vertragstreue, eine beständige Wohnsituation und finanzielle Stabilität werden nun massiv mit positiven Punkten belohnt.

Die Zeiten der Ungewissheit sind vorbei. Nutzen Sie die Möglichkeit des neuen digitalen Accounts, um Ihre Daten in Ruhe zu prüfen. So gehen Sie künftig in jedes Finanzierungsgespräch, sei es für einen Kredit, ein neues Auto oder eine Wohnung, bestens vorbereitet und mit einem sicheren Gefühl.

Passend zum Thema: Diese Ratgeber könnten Sie auch interessieren

Offizielle Quellen & Rechtlicher Hinweis

- • SCHUFA Holding AG: Offizielle Details zu den 12 Berechnungs-Kriterien (Stand: März 2026)

- • EuGH-Urteil (Az. C-634/21) vom 07.12.2023 – Rechtliche Vorgaben zur automatisierten Entscheidungsfindung (,Scoring')

- • EuGH-Urteil (Az. C-203/22) vom 27.02.2025 – Auskunftsrechte der Verbraucher und Einschränkung von Geschäftsgeheimnissen bei Auskunfteien

Haftungsausschluss: Dieser Ratgeber-Artikel wurde nach bestem redaktionellen Gewissen recherchiert und dient ausschließlich der allgemeinen Information. Er stellt keine verbindliche Finanz-, Rechts- oder Bonitätsberatung dar. Alle Angaben zu den 12 Kriterien und der Punkteberechnung basieren auf den offiziellen Veröffentlichungen der Schufa (Stand: März 2026). Für die exakte und individuelle Berechnung Ihres persönlichen Scores ist allein die Schufa Holding AG verantwortlich. Wir übernehmen keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der Angaben im Einzelfall.